期权讲堂05—期权价格的构成与影响因素

时间:2017-02-16 10:59

前两期中,Fisherman和大家探讨过了两种最基本的期权交易策略,买入看涨期权和买入看跌期权,我们也一起领略了期权大船乘风破浪的英姿。但是如果真的谈到期权交易,我们最关心的还是期权的价格,那么今天我们就要一起讨论一下期权价格的构成和影响因素。

内在价值和时间价值

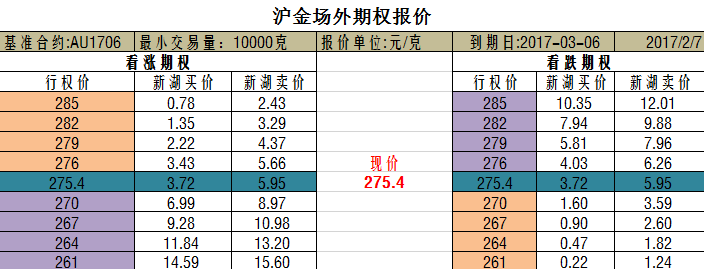

下图为新湖期货场外期权在2017年2月7日的报价,我们以看涨期权为例,我们可以看到行权价为267元/克一个月期限的黄金AU1706看涨期权的买价为9.28元/克,假设我们持有该黄金看涨期权,当黄金期货现价为275.4元/克时选择立刻行权以267元/克的价格买入价值275.4元/克的黄金期货,获得收益为275.4-267=8.4,我们发现新湖买入期权价格9.28元/克要大于立即行权带来的收益。所以这里要给大家引入期权价格(也就是权利金)的构成,其中买方立即行权获得的收入8.4元/克就是内在价值,权利金中超出内在价值的部分9.28-8.4=0.88就是时间价值。我们可以这样理解时间价值:上面例子中我们买入黄金看涨期权,那么在之后的一个月这一大段时间内,黄金期货还有很大概率会继续上涨,使我们获得更大收益,给我们带来的这一附加值就是时间价值。一般而言,只要期权没有到期,时间价值通常都会是正 的。大家也可以再验证一下报价表中其他期权价格中的时间价值是否为正。

图1:新湖期货沪金场外期权报价2017年2月7日

在了解过期权价格构成之后,我们再来看看哪些因素会影响期权的价格。Fisherman不想把又长又难的期权定价公式抛给大家,老渔夫从来不拿公式说事,为了便于大家理解,那么我们就再来用保险的保险费来类比期权的权利金。首先大家要明确的是期权价格最主要的三大影响因素为标的资产价格、时间以及波动率。这就相当于保险中的被保资产价值、保险期限以及被保资产的风险 三个因素对保险费的影响一样。

被保资产价值/标的资产价格:同样是给汽车上保险,如果为一辆法拉利上保险当然要比为一辆捷达(此处不求捷达的心理阴影面积)上保险的保险费要高。

保险期限/期权期限:一份一年期的保险和一份五年期的保险哪一个更贵呢?答案当然是五年期保险,因为保险期限越长给我们带来的保护时间越久,给予我们的权利越多,保险费越贵。期权也是如此,在其他条件全部相同的情况下,远月期权(长期限期权)会比近月期权(短期限期权)更贵。

被保资产风险/标的资产的波动率:最近Fisherman发现了一个有趣的保险,我们可以在手机上为我们所在城市的天气情况买保险了,如果所在城市在上下班时间有小雨中雨或者大雨,投保人就会获得相应的赔偿。所以试想同样是买天气保险,那么北京的上班族理应比上海的上班族的保险费更便宜,因为北方城市这个季节下雨的风险明显要比江南城市下雨的风险要低的多。类似的,其他条件相同,标的资产的波动率越高,也就是该资产的风险越高,期权也就越贵。我们也可以这样理解,当你买入一份看涨期权或者看跌期权时,只有当标的资产的价格大涨或者大跌的时候你才会获得较大的收益,所以标的资产风险越大,期权价格理应越高。

因为期货期权还未上市交易,我们这里就用上证50ETF期权来说明三大影响因素对期权价格的影响。

标的价格:

|

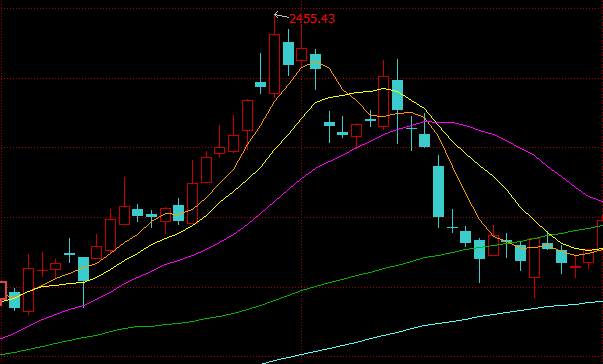

图2:上证50指数2016年11月1日至2016年12月30日的价格走势

|

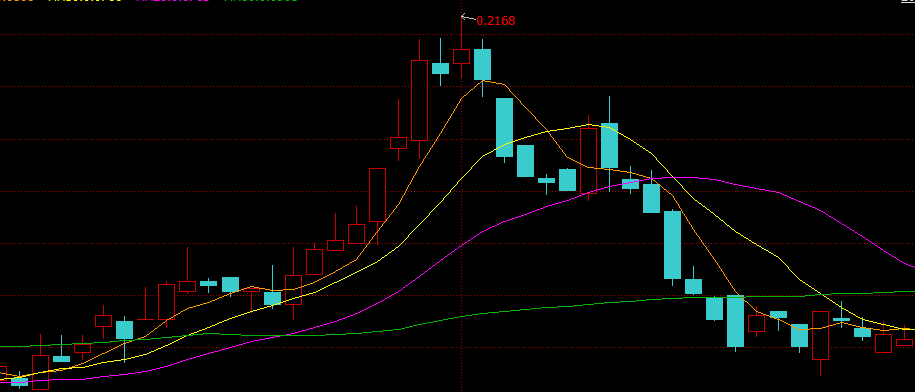

图3:50ETF购3月2.250A在2016年11月1日至2016年12月30日的价格走势

比较图2与图3,我们可以发现上证50与50ETF购3月2.250A期权合约在该时间区间内价格走势图的形状非常相似,两者相关性非常强,说明了标的资产价格走势直接影响了期权价格走势,标的资产价格上涨,相应的看涨期权价格也上涨;标的资产价格出现下跌时,看涨期权价格也开始下跌。

时间:

2015年3月18日到3月25日,50ETF价格和50ETF购4月2700合约的波动率都未发生明显变化,但是期权价格仍然下跌12.5%,这就反映了时间对期权价格的影响,随着时间的损耗,越临近到期日期权价格越低。

波动率:

|

|

|

图4:50ETF购3月2.250A在2017年1月3日至2017年2月8日的价格走势以及隐含波动率走势

图4为2017年1月至2月初50ETF购3月2.250A期权价格走势与隐含波动率的走势,我们观察可以发现当隐含波动率出现一个“深V”走势时,期权价格也走出一个先下降后上升的过程。

最后Fisherman帮大家总结一下以上例子中三个主要因素对期权价格的影响

1. 随标的资产的上涨,看涨期权普遍上涨,看跌期权普遍下跌;随标的资产的下跌,看涨期权普遍下跌,看跌期权普遍上涨。这与我们前两期中讲买入看涨看跌期权时所得出的结论一致。

2. 在其他因素不变的情况下,距离到期时间越短,期权价值越低。

3. 在其他因素不变的情况下,波动率越低,期权价值越低。

本期思考题

请问在图1新湖期货沪金场外期权报价图中,假设目前沪金期货现价275.4元/克,执行价格为279元/克的看跌期权新湖买价5.81元/克中时间价值为多少?

A. 279元/克

B. 2.21元/克

C. 5.81元/克

D. 3.6元/克

上期思考题的答案是D,欢迎大家留言讨论交流!本期答案见下期。