第201期 荆楚粮油:油粕早评1.18

时间:2015-01-18 20:25

菜粕菜油:

1月13日凌晨,美国农业部公布了新年度第一个供需报告。美国农业部预计2014年美国大豆的最终产量为39.69亿蒲式耳,比早先的预测高出1100万蒲式耳。全国大豆平均单产数据从早先的47.5蒲式耳上调到创纪录的47.8蒲式耳/英亩。2014/15年度(9月到次年8月)美国大豆期末库存预计为4.1亿蒲式耳,与上月的预测相一致,不过远高于期初库存水平9200万蒲式耳。美国农业部将2014/15年巴西大豆产量预估从12月的9400万吨上调至纪录高位9550万吨。鉴于此,预计全球大豆产量为3.144亿吨,创历史新高。受此利空影响,美豆指数跌破1000的整数关口,弱势趋势比较明显,后期关注980的支撑。

目前主导菜粕延续弱势的主要因素比较多,首先水产养殖淡季,需求疲软;其次,菜籽供给充裕,天下粮仓数据显示,2014年累计进口菜籽435万吨,超过2013年全年进口量338万吨。2015年1月份进口65万吨。再者,生猪存栏总量在4.47亿头左右,为2014年7月份以来最低水平,年底今年初禽流感新增病例增加,整体利空饲料市场;最后,美国农业部1月份报告,单产以及总产量都高于预期,全球大豆供应充足,整体油脂油料市场承受供应压力。今年到目前为止豆菜价差依旧处于一个较低的水平,豆粕对菜粕的替代性极大增强,直接买豆粕更划算,进一步抑制了菜粕反弹空间。这就意味着,菜粕的主要需求方在短期内对菜粕的需求量都不会有较大幅度的提高。

但是菜粕国内种植面积相比去年减少了20%,明年国产菜籽供给将大幅减少。国产菜粕虽然还有7万吨左右库存,但是质量不好。同时,就绝对价格而言,当前菜粕价格已处于历史地位,等到三月份左右新的鱼苗陆续放养水产需求起来,菜粕将出现大幅上涨。所以在菜粕谨慎低位做空,高抛低吸策略,目前菜粕大趋势依旧处于一个弱势震荡的格局中,但是下跌空间并不大。

综上所述,菜粕大趋势依旧处于一个弱势震荡的格局中,但是下跌空间并不大,高抛低吸,区间【2050,2400】。目前处于需求淡季没有过多的利多刺激,主要跟随美豆走势,而美豆走势受美农业部利空报告影响偏弱运行,后期关注南美天气情况。在操作上,建议观望为主,等待时机。豆粕和菜粕05合约具备套利机会,具体详细操作欢迎致电来询。

对于菜油,近期临储食用油竞价销售交易细则公布,目前安徽地区公布竞价销售6500吨菜籽油。

对于油脂特别是菜油而言,其长期趋势依旧是偏弱。首先,菜油2014/15年期末库存预计将达到760万吨,库存消费比达到125%。近期经国家有关部门批准出台国家临时存储食用油竞价销售细则,在四季度油脂需求旺季向市场增加菜籽油的供应量,对油脂带来较大利空影响。其次原油近期虽然出现横盘震荡,但是反弹力量比较弱,并没有持续创新高,弱势趋势依旧,原油价格的下跌造成生物柴油的生产利润缩减甚至亏损,使得生物柴油产量下降,将继续拖累油脂走低。再者,美国农业部1月份报告全球大豆丰产,施压油脂市场。所以短期受四季度油脂需求旺季存在反弹的可能,但是需要慎重对待短期的反弹不能过分看多,以反弹逢高空为主。

目前短期利多油脂的因素主要有四个,首先,四季度春节的油脂需求旺季,贸易商备货积极,棕榈油因为熔点问题在四季度没有什么优势属于淡季,而释放了菜油的需求空间。其次不管是棕榈油还是豆油,其库存都处于年内的低点区域,截至1月2日华东菜油库存小幅下跌6000吨至138130吨(不包括国储油),华南菜油库存112200吨,棕榈油库存和豆油库存始终在60万吨和115万吨左右波动。最后,对政策的炒作。令人瞩目的2015年中央1号文件即将公布,近期多家媒体报道2015年目标价格政策试点品种或不再增加,2015年油菜籽将延续往年的临时收储政策,对于菜油而言是个短期利好。

在操作上,菜油短期受四季度春节油脂需求旺季、棕榈油还是豆油,其库存都处于年内的低点区域以及政策的炒作走势偏强,但是长期看油脂受供需影响依旧偏弱趋势。但是油脂处于超跌状态,反弹剧烈,谨慎低位做空,建议逢高放空为主。趋势走强观望为主等趋势走出弱势信号便可顺应大趋势进行小止损尝试建仓空单。菜油05合约在近期一波下跌后震荡区间低位,此刻建议观望,等待反弹高位做空。具体建仓区间以及建仓时间操作随时关注笔者早评提示或者盘中来电咨询。

1、行业新闻

期货日报:

昨日,合肥国家粮食交易中心公布国家临储食用油和临储粮食(进口小麦)竞价销售交易细则,这意味着临储食用油和临储粮食(进口小麦)即将陆续出库,投放市场。

这一消息令不少市场人士感到不解,日前相关部门刚举办过国家临储小麦专场拍卖,而且目前国内食用油脂、油料价格又处在历史低位,为何要在此时点进行国家临储食用油和临储进口小麦的竞价销售?

据记者了解,目前国内临储食用油库存庞大,仅菜油库存可能就在500万吨以上。由于近年来食用油市场价格不断下滑,国储库存面临着巨大的潜在亏损。去年4月,相关部门负责人就表示,临储菜油数量在500万吨以上,而国内一年的菜油消费量才450万吨,大部分临储菜油的收储成本在10500元/吨以上,远远高于当前市场价格。

根据当前国内食用油市场态势分析,临储菜油即使出库也无法实现顺价销售,库存量持续增加,潜在亏损仍在放大。而存放500万吨菜油,仅每年的保管费用就高达12亿元,另外还需补贴银行贷款利息30亿元左右。更重要的是,按照临储菜油平均入库成本10500元/吨来计算,如果以当前市场价格销售,价差损失巨大。

关于国家临储食用油出库的消息,去年下半年市场就有传言,直至现在才正式确认即将出库,但已经错过了市场价格处在高位、市场需求较强的有利时机。临储菜油选择此时出库,市场人士分析是利用春节前的市场备货旺季削减库存压力,也可能是为了保证节日期间食用油市场价格稳定和供应充足。

2、行情回顾及分析

1)菜粕

| 品种 | 开盘价 | 最高价 | 最低价 | 收盘价 | 成交量 | 持仓量 |

| RM1505 | 2153 | 2169 | 2107 | 2133 | 1895974 | 1029920 |

RM1505合约日K线图

1月13日凌晨,美国农业部公布了新年度第一个供需报告。美国农业部预计2014年美国大豆的最终产量为39.69亿蒲式耳,比早先的预测高出1100万蒲式耳。全国大豆平均单产数据从早先的47.5蒲式耳上调到创纪录的47.8蒲式耳/英亩。2014/15年度(9月到次年8月)美国大豆期末库存预计为4.1亿蒲式耳,与上月的预测相一致,不过远高于期初库存水平9200万蒲式耳。美国农业部将2014/15年巴西大豆产量预估从12月的9400万吨上调至纪录高位9550万吨。鉴于此,预计全球大豆产量为3.144亿吨,创历史新高。受此利空影响,美豆指数跌破1000的整数关口,弱势趋势比较明显,后期关注980的支撑。

目前主导菜粕延续弱势的主要因素比较多,首先水产养殖淡季,需求疲软;其次,菜籽供给充裕,天下粮仓数据显示,2014年累计进口菜籽435万吨,超过2013年全年进口量338万吨。2015年1月份进口65万吨。再者,生猪存栏总量在4.47亿头左右,为2014年7月份以来最低水平,年底今年初禽流感新增病例增加,整体利空饲料市场;最后,美国农业部1月份报告,单产以及总产量都高于预期,全球大豆供应充足,整体油脂油料市场承受供应压力。今年到目前为止豆菜价差依旧处于一个较低的水平,豆粕对菜粕的替代性极大增强,直接买豆粕更划算,进一步抑制了菜粕反弹空间。这就意味着,菜粕的主要需求方在短期内对菜粕的需求量都不会有较大幅度的提高。

但是菜粕国内种植面积相比去年减少了20%,明年国产菜籽供给将大幅减少。国产菜粕虽然还有7万吨左右库存,但是质量不好。同时,就绝对价格而言,当前菜粕价格已处于历史地位,等到三月份左右新的鱼苗陆续放养水产需求起来,菜粕将出现大幅上涨。所以在菜粕谨慎低位做空,高抛低吸策略,目前菜粕大趋势依旧处于一个弱势震荡的格局中,但是下跌空间并不大。

综上所述,菜粕大趋势依旧处于一个弱势震荡的格局中,但是下跌空间并不大,高抛低吸,区间【2050,2400】。目前处于需求淡季没有过多的利多刺激,主要跟随美豆走势,而美豆走势受美农业部利空报告影响偏弱运行,后期关注南美天气情况。在操作上,建议观望为主,等待时机。豆粕和菜粕05合约具备套利机会,具体详细操作欢迎致电来询。

2)菜油

| 品种 | 开盘价 | 最高价 | 最低价 | 收盘价 | 成交量 | 持仓量 |

| OI1505 | 5920 | 5954 | 5890 | 5936 | 83724 | 154074 |

OI1505合约日K线图

对于菜油,近期临储食用油竞价销售交易细则公布,目前安徽地区公布竞价销售6500吨菜籽油。

对于油脂特别是菜油而言,其长期趋势依旧是偏弱。首先,菜油2014/15年期末库存预计将达到760万吨,库存消费比达到125%。近期经国家有关部门批准出台国家临时存储食用油竞价销售细则,在四季度油脂需求旺季向市场增加菜籽油的供应量,对油脂带来较大利空影响。其次原油近期虽然出现横盘震荡,但是反弹力量比较弱,并没有持续创新高,弱势趋势依旧,原油价格的下跌造成生物柴油的生产利润缩减甚至亏损,使得生物柴油产量下降,将继续拖累油脂走低。再者,美国农业部1月份报告全球大豆丰产,施压油脂市场。所以短期受四季度油脂需求旺季存在反弹的可能,但是需要慎重对待短期的反弹不能过分看多,以反弹逢高空为主。

目前短期利多油脂的因素主要有四个,首先,四季度春节的油脂需求旺季,贸易商备货积极,棕榈油因为熔点问题在四季度没有什么优势属于淡季,而释放了菜油的需求空间。其次不管是棕榈油还是豆油,其库存都处于年内的低点区域,截至1月2日华东菜油库存小幅下跌6000吨至138130吨(不包括国储油),华南菜油库存112200吨,棕榈油库存和豆油库存始终在60万吨和115万吨左右波动。最后,对政策的炒作。令人瞩目的2015年中央1号文件即将公布,近期多家媒体报道2015年目标价格政策试点品种或不再增加,2015年油菜籽将延续往年的临时收储政策,对于菜油而言是个短期利好。

在操作上,菜油短期受四季度春节油脂需求旺季、棕榈油还是豆油,其库存都处于年内的低点区域以及政策的炒作走势偏强,但是长期看油脂受供需影响依旧偏弱趋势。但是油脂处于超跌状态,反弹剧烈,谨慎低位做空,建议逢高放空为主。趋势走强观望为主等趋势走出弱势信号便可顺应大趋势进行小止损尝试建仓空单。菜油05合约在近期一波下跌后震荡区间低位,此刻建议观望,等待反弹高位做空。具体建仓区间以及建仓时间操作随时关注笔者早评提示或者盘中来电咨询。

3、现货行情分析

1)菜粕

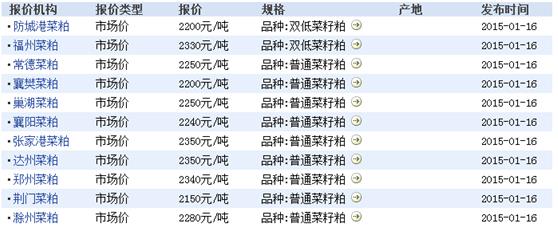

今日各主要地区菜粕现货报价(16)

从上图我们可以看到,菜粕现货均价基本在2267元/吨,与RM主力合约1505存在135元的价差,相较昨天扩大111元,菜粕价格内陆沿海高,中部主产区低。

2)菜油

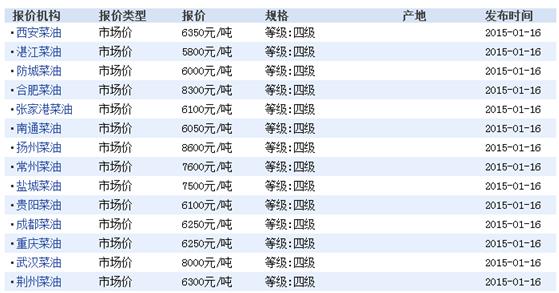

今日各主要地区菜油现货报价(20)

从上图我们可以看到,菜油现货均价基本在6800元/吨,与OI主力合约1505存在864元的价差,相较于昨天扩大134元。

新湖期货有限公司武汉营业部 商品事业部 荆楚粮油 13476233432 027-88752098

免责声明:

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。